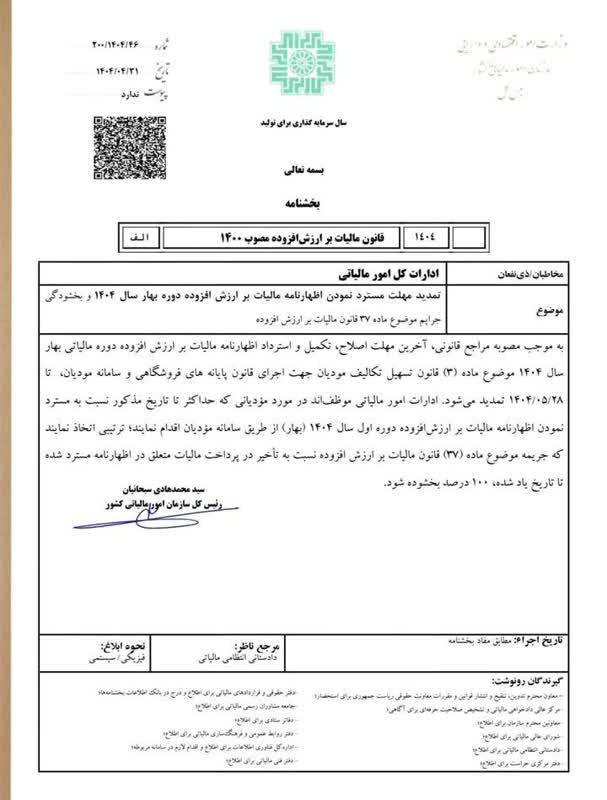

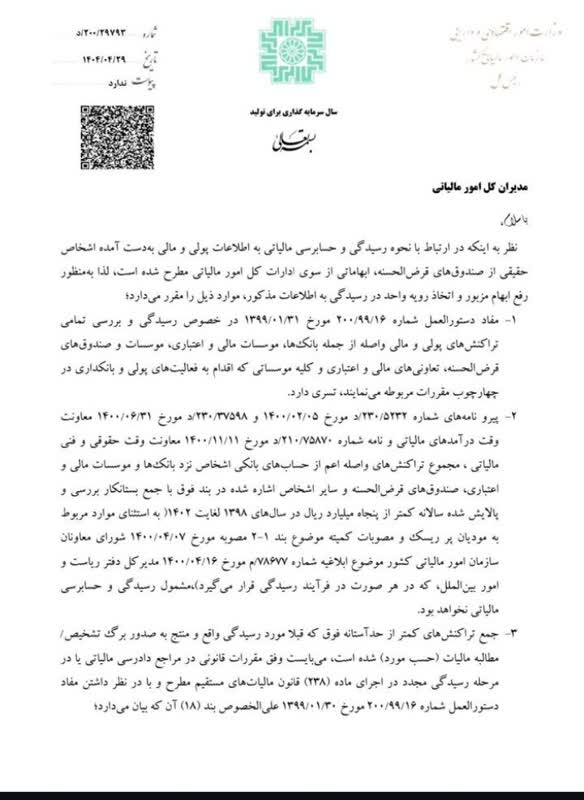

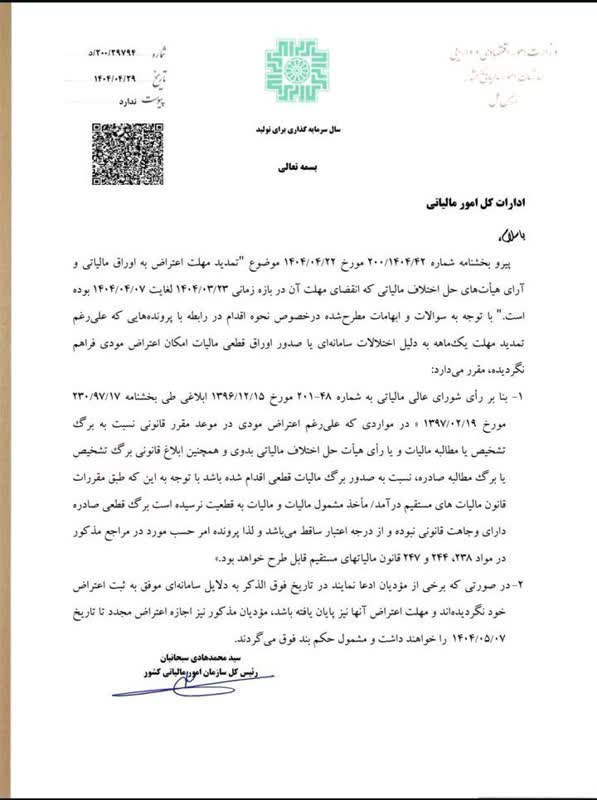

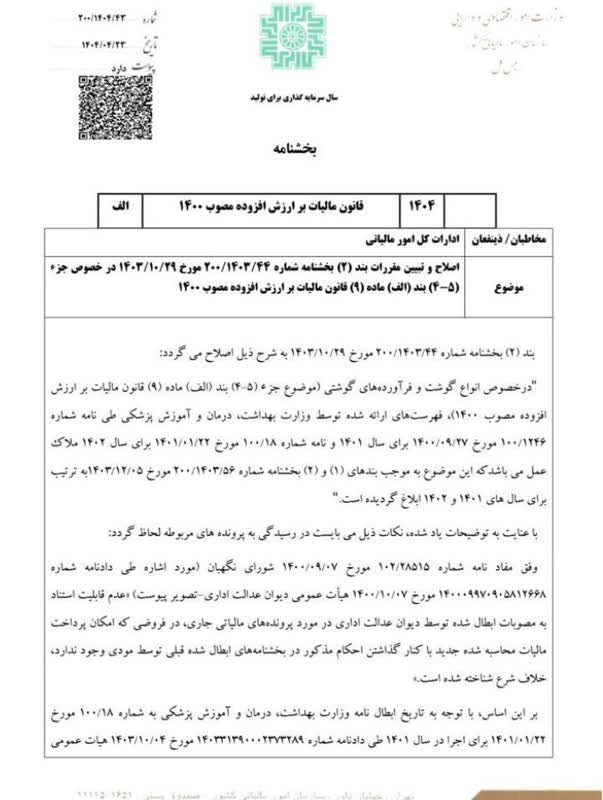

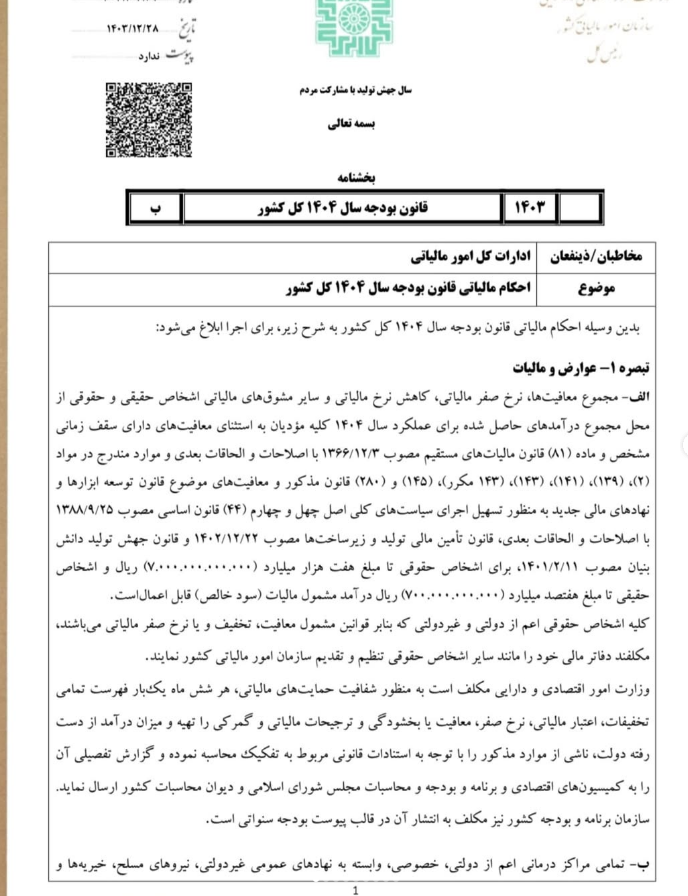

شماره:200/1403/63

تاریخ:1403/12/28

الف - مجموع معافیت ها نرخ صفر ،مالیاتی کاهش نرخ مالیاتی و سایر مشوق های مالیاتی اشخاص حقیقی و حقوقی از محل مجموع درآمدهای حاصل شده برای عملکرد سال ۱۴۰۴ کلیه مؤدیان به استثنای معافیت های دارای سقف زمانی مشخص و ماده (۸۱) قانون مالیات های مستقیم مصوب ۱۳۶۶/۱۲/۳ با اصلاحات و الحاقات بعدی و موارد مندرج در مواد (۲)، (۱۳۹)، (۱۴۱)، (۱۴۳)، (۱۴۳) مکرر)، (۱۴۵) و (۲۸۰) قانون مذکور و معافیت های موضوع قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی مصوب ۱۳۸۸/۹/۲۵ با اصلاحات و الحاقات بعدی قانون تأمین مالی تولید و زیر ساخت ها مصوب ۱۴۰۲/۱۲/۲۲ و قانون جهش تولید دانش بنیان مصوب ۱۴۰۱/۲/۱۱ برای اشخاص حقوقی تا مبلغ هفت هزار میلیارد (۷.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال و اشخاص حقیقی تا مبلغ هفتصد میلیارد (۷۰۰.۰۰۰.۰۰۰.۰۰۰) ریال درآمد مشمول مالیات سود خالص قابل اعمال است.

کلیه اشخاص حقوقی اعم از دولتی و غیر دولتی که بنابر قوانین مشمول معافیت تخفیف و یا نرخ صفر مالیاتی میباشند مکلفند دفاتر مالی خود را مانند سایر اشخاص حقوقی تنظیم و تقدیم سازمان امور مالیاتی کشور نمایند.

وزارت امور اقتصادی و دارایی مکلف است به منظور شفافیت حمایتهای مالیاتی هر شش ماه یک بار فهرست تمامی تخفیفات، اعتبار مالیاتی نرخ صفر معافیت یا بخشودگی و ترجیحات مالیاتی و گمرکی را تهیه و میزان درآمد از دست رفته دولت ناشی از موارد مذکور را با توجه به استنادات قانونی مربوط به تفکیک محاسبه نموده و گزارش تفصیلی آن را به کمیسیونهای اقتصادی و برنامه و بودجه و محاسبات مجلس شورای اسلامی و دیوان محاسبات کشور ارسال نماید. سازمان برنامه و بودجه کشور نیز مکلف به انتشار آن در قالب پیوست بودجه سنواتی است.

شرکت حسابداری سپهر محاسبان سپنتا با هدف ارائه خدمات مالی، مالیاتی و مشاورهای تخصصی در شهرهای قدس، شهریار، کرج و غرب تهران، با تکیه بر تجربه، دانش بهروز و نیروی متخصص، فعالیت خود را آغاز کرده است. این شرکت با تمرکز بر بالابردن دقت، سرعت و قابلیت اتکای اطلاعات مالی، به دنبال ارائه راهحلهای کاربردی و مؤثر برای کلیه اشخاص حقیقی و حقوقی در این مناطق است.