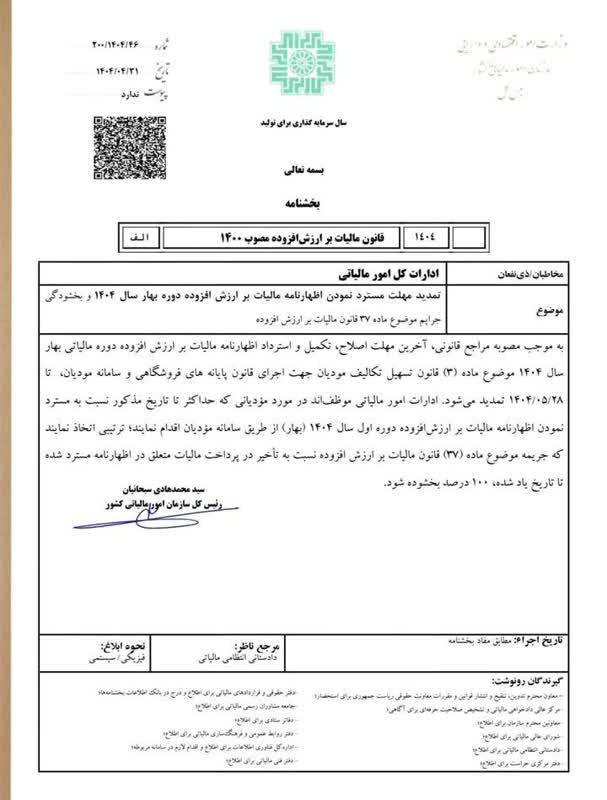

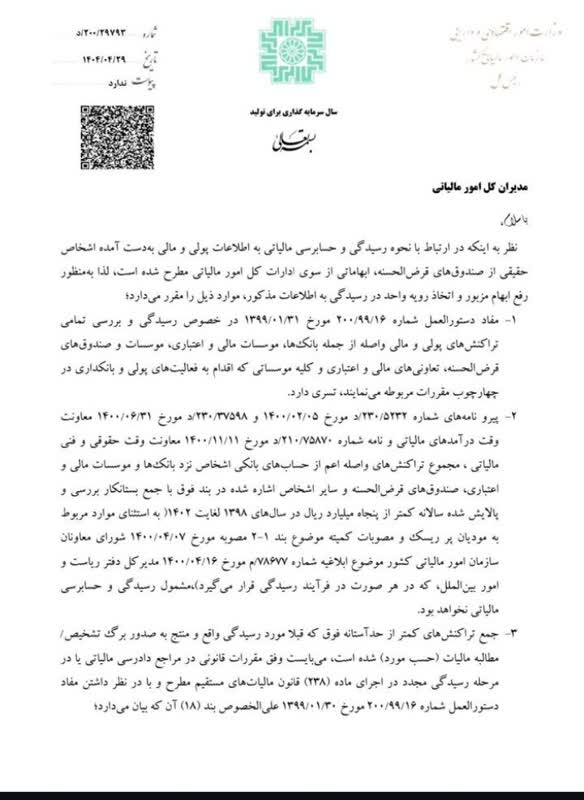

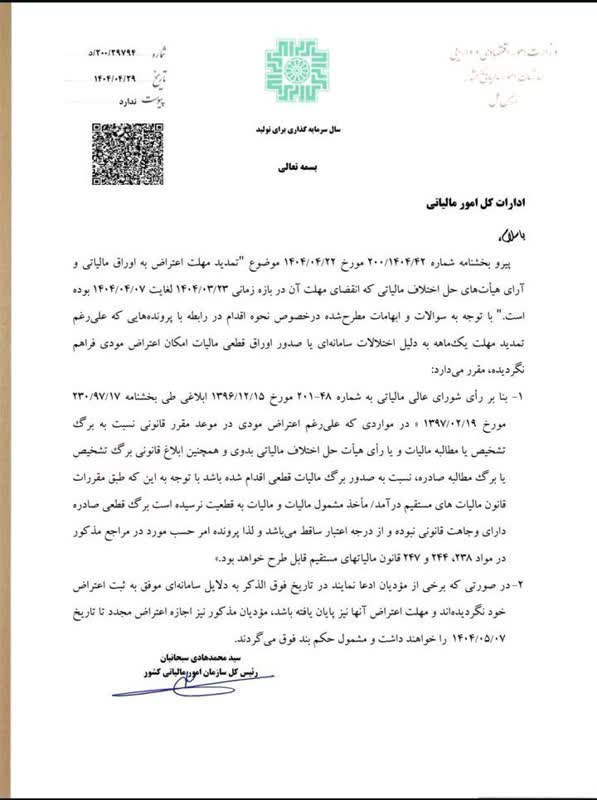

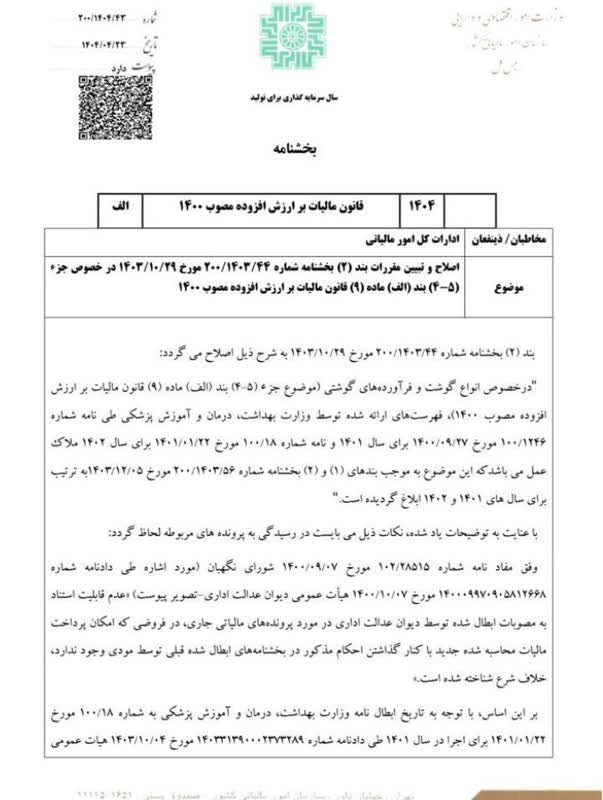

۱ شماره ۲۰۰/۱۴۰۴/۳۰

تاریخ ۱۴۰۴/۰۳/۱۰

با عنایت به سؤالات و ابهامات مطرح شده در خصوص آثار مالیاتی ناشی از اجرای استاندارد حسابداری شماره (۳۵) با عنوان مالیات بر درآمد بدین وسیله مقرر می دارد:

(۱) از آنجا که تغییرات به عمل آمده در نتیجه رعایت این استاندارد صرفاً تغییر در نحوه گزارشگری مالی بوده؛ لذا به طور کلی با امعان نظر به مفاد مواد (۹۴) و (۱۰۶) قانون مالیاتهای مستقیم مبنی بر چگونگی تعیین مأخذ مشمول ماليات، صرف اجرای استاندارد حسابداری مذکور موجب تغییر در مأخذ مشمول مالیات نخواهد بود. بنابراین حساب بدهی مالیات انتقالی که در نتیجه رعایت استاندارد یاد شده ایجاد میشود لزوماً بدهی مالیاتی ابرازی مودی تلقی نشده و مؤثر بر ماخذ مشمول مالیات نمیباشد. همچنین حسابهای دارایی مالیات انتقالی و درآمد مالیات ایجاد شده بابت رعایت این استاندارد که صرفاً در راستای گزارشگری مالی میباشد فاقد اثر مالیاتی بر مأخذ مشمول مالیات است.

(۲) حساب هزینه مالیات بر درآمده به موجب بند (۷) ماده (۱۴۸) قانون مالیاتهای مستقیم هزینه قابل قبول مالیاتی تلقی نمی شود. (۳) منظور نمودن بخشی از افزایش ارزش داراییهای استهلاک پذیر بابت تجدید ارزیابی به حساب بدهی مالیات انتقالی در اجرای استاندارد حسابداری شماره (۳۵) موجب شمول مالیات بر درآمد نسبت به افزایش ارزش ناشی از تجدید ارزیابی در صورت رعایت مقررات تبصره (۱) ماده (۱۴۹) قانون مالیاتهای مستقیم نخواهد بود.

(۴) آثار سود و زبان سنواتی ناشی از رعایت استاندارد حسابداری شماره (۳۵) از جمله شناسایی آثار انباشته ناشی از تغییر در رویه با رعایت مقررات مواد (۹۴) و (۱۰۶) قانون مالیاتهای مستقیم مؤثر بر درآمد مشمول مالیات نمی باشد

شرکت حسابداری سپهر محاسبان سپنتا با هدف ارائه خدمات مالی، مالیاتی و مشاورهای تخصصی در شهرهای قدس، شهریار، کرج و تهران، با تکیه بر تجربه، دانش بهروز و نیروی متخصص، فعالیت خود را آغاز کرده است. این شرکت با تمرکز بر بالابردن دقت، سرعت و قابلیت اتکای اطلاعات مالی، به دنبال ارائه راهحلهای کاربردی و مؤثر برای کلیه اشخاص حقیقی و حقوقی در این مناطق است.