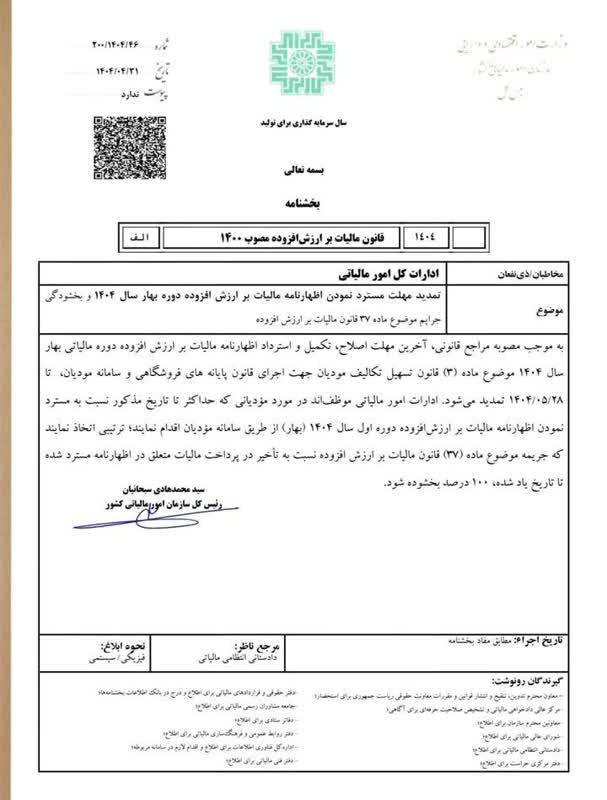

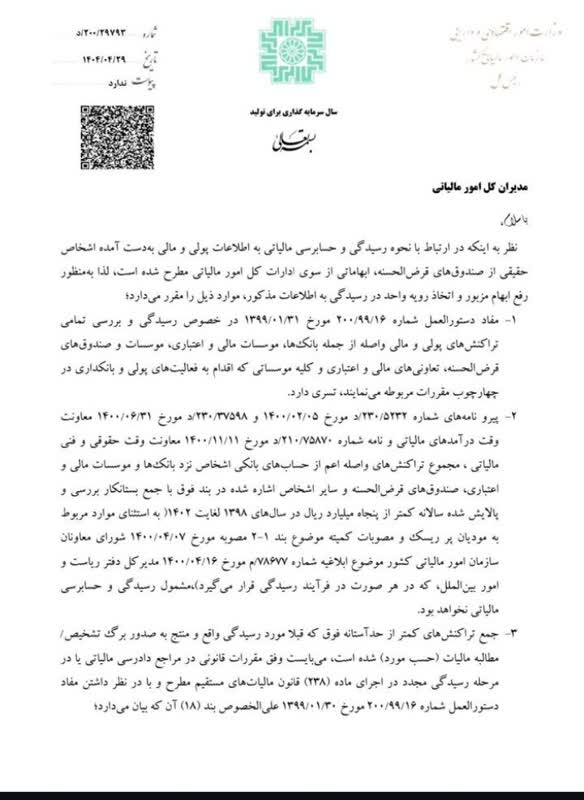

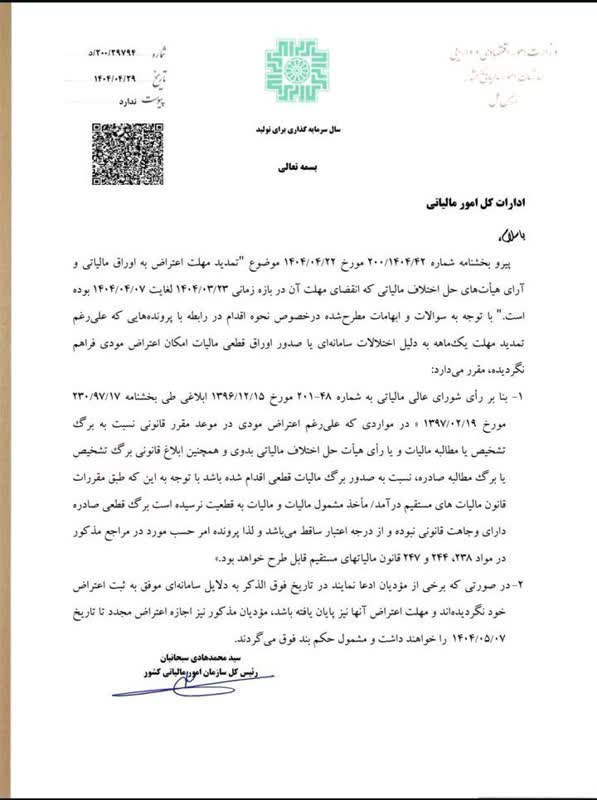

تاریخ:۲۰۰/۱۴۰۴/۴۳

شماره:١٢٠٢/٠٢/٢٣

بند (۲) بخشنامه شماره ۲۰۰/۱۴۰۳/۴۴ مورخ ۱۴۰۳/۱۰/۲۹ به شرح ذیل اصلاح می گردد:

در خصوص انواع گوشت و فرآورده های گوشتی موضوع جزء (۴۵) بند (الف) ماده (۹) قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰) فهرستهای ارائه شده توسط وزارت بهداشت درمان و آموزش پزشکی طی نامه شماره ۱۰۰/۱۲۴۶ مورخ ۱۴۰۰/۰۹/۲۷ برای سال ۱۴۰۱ و نامه شماره ۱۰۰/۱۸ مورخ ۱۴۰۱/۰۱/۲۲ برای سال ۱۴۰۲ ملاک عمل می باشد که این موضوع به موجب بندهای (۱) و (۲) بخشنامه شماره ۲۰۰/۱۴۰۳/۵۶ مورخ ۱۴۰۳/۱۲/۰۵ به ترتیب برای سال های ۱۴۰۱ و ۱۴۰۲ ابلاغ گردیده است.

با عنایت به توضیحات یاد شده نکات ذیل می بایست در رسیدگی به پرونده های مربوطه لحاظ گردد:

وفق مفاد نامه شماره ۱۰۲/۲۸۵۱۵ مورخ ۱۴۰۰/۰۹/۰۷ شورای نگهبان مورد اشاره طی دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۲۶۶۸ مورخ ۱۴۰۰/۱۰/۰۷ هیأت عمومی دیوان عدالت اداری تصویر پیوست «عدم قابلیت استناد به مصوبات ابطال شده توسط دیوان عدالت اداری در مورد پرونده های مالیاتی جاری در فروضی که امکان پرداخت مالیات محاسبه شده جدید با کنار گذاشتن احکام مذکور در بخشنامه های ابطال شده قبلی توسط مودی وجود ندارد خلاف شرع شناخته شده است.

بر این اساس با توجه به تاریخ ابطال نامه وزارت بهداشت، درمان و آموزش پزشکی به شماره ۱۰۰/۱۸ مورخ ۱۴۰۱/۰۱/۲۲ برای اجرا در سال ۱۴۰۱ طی دادنامه شماره ۱۴۰۳۳۱۳۹۰۰۰۲۳۷۳۲۸۹ مورخ ۱۴۰۳/۱۰/۰۴ هیات عمومی دیوان عدالت اداری در مواردی از قبیل گوشت شتر مرغ و امعاء و احشاء دام سبک و سنگین که در فهرست اعلامی طی نامه شماره ۱۰۰/۱۸ مورخ ۱۴۰۱/۰۱/۲۲ وزارت بهداشت، درمان و آموزش پزشکی، مورد معافیت واقع شده است، لیکن در فهرست اعلامی طی نامه شماره ۱۰۰/۱۲۴۶ مورخ ۱۴۰۰/۰۹/۲۷ مرجع مذکور در مهلت مقرر قانونی برای اجرا در سال ۱۴۰۱ معاف نمی باشد با رعایت مفاد نامه یاد شده شورای نگهبان اخذ مالیات و عوارض از موارد پیش گفته در مراحل رسیدگی و دادرسی پرونده های مالیات بر ارزش افزوده سال ۱۴۰۱، فاقد موضوعیت خواهد بود.

شرکت حسابداری سپهر محاسبان سپنتا با هدف ارائه خدمات مالی، مالیاتی و مشاورهای تخصصی در شهرهای قدس، شهریار، کرج و تهران، با تکیه بر تجربه، دانش بهروز و نیروی متخصص، فعالیت خود را آغاز کرده است. این شرکت با تمرکز بر بالابردن دقت، سرعت و قابلیت اتکای اطلاعات مالی، به دنبال ارائه راهحلهای کاربردی و مؤثر برای کلیه اشخاص حقیقی و حقوقی در این مناطق است.